Magazinartikel

Wie mittelständische FuE-Unternehmen steuerlich profitieren und Fehler vermeiden.

Innovationen sind der Motor des Mittelstands, doch Forschung und Entwicklung (FuE) sind mit erheblichen Kosten verbunden. Über das Förderprogramm der Forschungszulage eröffnet sich Unternehmen mit FuE-Aktivitäten die Möglichkeit, steuerliche Vorteile zu nutzen und ihre Wettbewerbsfähigkeit zu stärken.

Bedeutung der Forschungszulage

Die Forschungszulage ist eine steuerliche Förderung, die seit 2020 Unternehmen mit FuE-Projekten unterstützt. Sie wurde mit dem Forschungszulagengesetz (FZulG) eingeführt und richtet sich ausdrücklich auch an kleine und mittlere Unternehmen. Das Ziel ist es, Innovationen am Wirtschaftsstandort Deutschland zu fördern, unabhängig von Branche oder Gewinnsituation. Die Zulage wird als Steuererstattung gewährt und kann auch ausgezahlt werden, wenn die letztendliche Fördersumme am Jahresende die Steuerlast des Unternehmens übersteigt. Hervorzuheben ist, dass die Förderung nicht nur für zukünftige, sondern ebenfalls für laufende oder auch bereits abgeschlossene Forschungsprojekte (bis zu vier Jahre rückwirkend) beantragt werden kann.

Seit der Einführung wurde die Forschungszulage mehrfach angepasst. Besonders relevant sind die Anhebungen der Förderhöchstbeträge (aktuell bis zu 4,2 Mio. Euro pro Jahr für KMU), verbesserte Pauschalen für Eigenleistungen und Gemeinkosten sowie die Erweiterung der förderfähigen Sachaufwendungen. Die wichtigsten Anpassungen erfolgten durch das Wachstumschancengesetz (BGBl. 2024, Nr. 108) und das Investitionssofortprogramm (BGBl. 2025, Nr. 161).

Förderfähige Kosten

Personalkosten für im Forschungsprojekt beschäftigte Personen (max. 35 %)

Eigenleistungen von Einzel- & Mitunternehmern (max. 100 Euro / h)

Abschreibungen auf FuE-erforderliche Wirtschaftsgüter

Externe Auftragskosten (max. 24,5 %)

Förderfähig sind vor allem Personalkosten für Beschäftigte, die unmittelbar im FuE-Projekt tätig sind. Auch Eigenleistungen von Einzel- und Mitunternehmern werden berücksichtigt - hierfür gibt es pauschale Stundensätze, die zuletzt deutlich angehoben wurden (bis zu 100 Euro pro Stunde ab 01.01.2026). Auftragsforschung ist ebenfalls begünstigt, sofern der Auftragnehmende seinen Sitz in der EU hat.

Seit 2024 sind auch Sachaufwendungen, insbesondere die Wertminderung von abnutzbaren beweglichen Wirtschaftsgütern, förderfähig, sofern diese ausschließlich im FuE-Projekt eingesetzt werden.

Nicht förderfähig sind Gemeinkosten wie Verwaltung, Management oder unterstützende Tätigkeiten. Auch Vorarbeiten wie Literaturrecherche oder Machbarkeitsanalysen zählen nicht. Entscheidend ist, dass das FuE-Projekt systematisch geplant und gestartet wurde. Die Abgrenzung zwischen Vorarbeiten und Projektbeginn ist oft anspruchsvoll. Eine klare Dokumentation, wann und wie das Projekt begonnen hat, ist hier von besonderer Relevanz.

Dokumentation als Schlüssel zur Zulage

Die Anforderungen an die Dokumentation sind hoch. Stundenaufzeichnungen müssen GoBD-konform geführt werden, idealerweise mit den Muster-Stundenzetteln des Bundesfinanzministeriums. Rückwirkende Aufzeichnungen werden nicht anerkannt, die Beweislast liegt beim antragstellenden Unternehmen. Verträge, Rechnungen und Arbeitspläne sollten sauber abgelegt und jederzeit vorzeigbar sein. Insbesondere bei Mitunternehmern ist ein zivilrechtlich wirksamer Vertrag erforderlich, der tatsächlich umgesetzt wird.

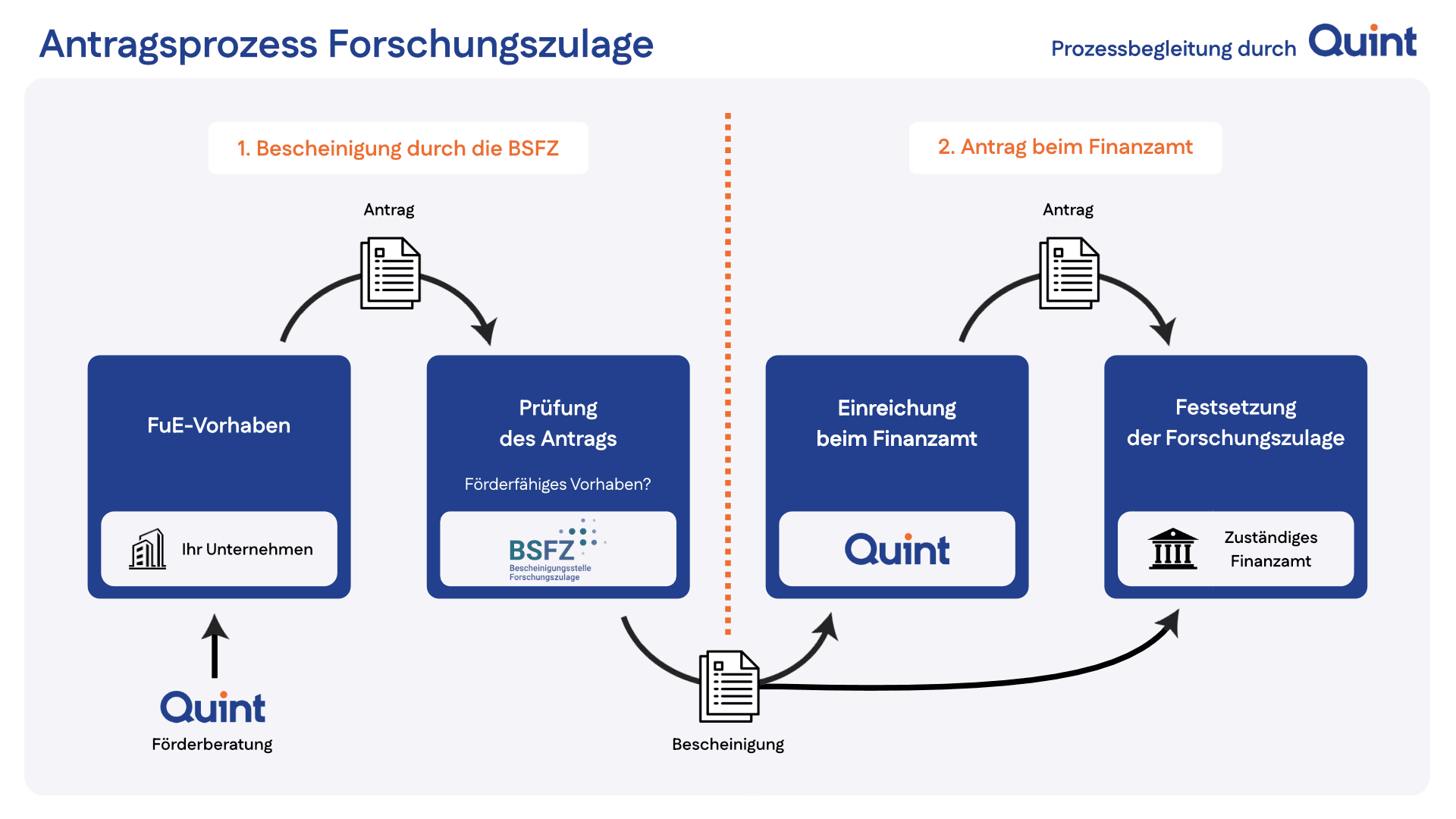

Der Antragsprozess: Schritt für Schritt zur Förderung

Der Weg zur Forschungszulage ist zweistufig:

Bescheinigung durch die BSFZ:

Über das Webportal der Bescheinigungsstelle Forschungszulage (BSFZ) wird das FuE-Projekt beschrieben und ein Arbeitsplan eingereicht. Im Rahmen der Projektdefinition wird dieses auf Erfüllung die FuE-Kriterien der Neuartigkeit, Ungewissheit und Planmäßigkeit bewertet.Antrag beim Finanzamt:

Nach Erhalt der BSFZ-Bescheinigung erfolgt der Antrag auf Festsetzung der Forschungszulage beim Finanzamt über das ELSTER-Portal. Der Antrag muss innerhalb von vier Jahren nach Ablauf des Wirtschaftsjahres gestellt werden, in dem die Aufwendungen entstanden sind. Für die Jahre 2020 und 2021 gilt eine Vertrauensschutzregelung mit einer verlängerten Frist von zwei Jahren nach Ausstellung der Bescheinigung.

Typische Fehlerquellen

Häufige Fehler entstehen bei der Abgrenzung förderfähiger Aufwendungen, der Dokumentation und der Vertragsgestaltung. Oft werden Vorarbeiten als Projektbeginn angesetzt oder Gemeinkosten pauschal einbezogen. Auch Verträge sind gelegentlich nicht eindeutig – insbesondere bei Mitunternehmern oder Auftragsforschung. Ein häufiger Prüfungsansatz sind Personalaufwendungen für Führungskräfte, die nicht direkt im FuE-Projekt tätig sind. Hier ist eine nachvollziehbare und vollständige Dokumentation besonders wichtig.

Empfehlenswert ist, den Projektbeginn klar zu dokumentieren, Stundenaufzeichnungen nach Mindeststandards zu führen und Verträge so zu gestalten, dass sie zivilrechtlich wirksam und tatsächlich umgesetzt werden. Bei Auftragsforschung sollten Rechnungen und Verträge in deutscher Sprache vorliegen und der Auftragnehmende seinen Sitz in der EU haben.

Aktuelle Änderungen für 2026

Die wichtigsten Neuerungen ab dem 01.01.2026 im Überblick:

Bemessungsgrundlage: Erhöhung auf bis zu 12 Mio. Euro pro Kalenderjahr.

Fördersatz für KMU: Erhöhung von 25 auf bis zu 35 Prozent der Bemessungsgrundlage.

Förderhöchstbetrag: Bis zu 4,2 Mio. Euro pro Kalenderjahr.

Eigenleistungen: Erhöhung der Pauschale auf bis zu 100 Euro pro Stunde.

Gemeinkosten: Für neue Vorhaben ist Pauschale von 20 Prozent möglich.

Sachaufwendungen: Förderfähigkeit abnutzbarer beweglicher Wirtschaftsgüter, sofern ausschließlich im FuE-Projekt genutzt.

In der Praxis sollte geprüft werden, ob die Forschungszulage auf Steuer-Vorauszahlungen angerechnet werden kann, um die Liquidität zu verbessern. Ebenso sollte das Kumulierungsverbot mit anderen staatlichen Beihilfen beachtet werden, damit keine Förderungen verloren gehen.

Fazit und Beratungsangebot

Die Forschungszulage bietet mittelständischen FuE-Unternehmen attraktive steuerliche Vorteile, sofern die Voraussetzungen erfüllt und die Dokumentationspflichten eingehalten werden. Der Antragsprozess ist anspruchsvoll, doch mit einer sorgfältigen Vorbereitung und fachkundiger Unterstützung lassen sich die Vorteile optimal ausschöpfen und Fehler vermeiden.

Die Quint GmbH StBG WPG unterstützt Unternehmen mit FuE-Aktivitäten über den gesamten Antragsprozess: Von der ersten Projektplanung, über Prüfung auf Förderfähigkeit und Antragsbegleitung bis zur letztendlichen Einreichung beim Finanzamt zur Festsetzung der Forschungszulage. Wir sorgen dafür, dass Ihre Innovationskraft auch steuerlich honoriert wird.

Jetzt individuelle Beratung zur Forschungszulage anfragen: